令和6年度税制改正に伴う個人市・県民税の定額減税

令和6年度税制改正に伴う個人市・県民税の定額減税について

令和6年度個人市・県民税の定額減税について

令和6年度税制改正により、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度個人市・県民税の定額減税を行うこととなりました。

なお、特別控除の額(以下「定額減税額」という。)については、坂戸市が有する課税資料(確定申告書、市・県民税申告書、給与支払報告書、年金支払報告書等)をもとに算出します。定額減税を受けるための手続き・申請等は不要です。

定額減税の対象者

令和6年度市・県民税所得割の納税義務者のうち、令和5年中の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下に相当)の方が対象となります。

※所得割が課税されていない方は、定額減税の対象になりません。

定額減税額の算出方法

定額減税額は、次の計算式で求めます。

計算式:本人1万円+(控除対象配偶者+扶養親族の人数)×1万円

例:納税者、控除対象配偶者、扶養している子が2人の場合の定額減税額

1万円(本人)+3万円(配偶者+扶養親族2人)=4万円

※国外に居住する控除対象配偶者・扶養親族は計算から除きます。

※定額減税額は、市・県民税で按分されます。

※計算式で求めた額が、納税義務者の所得割の額を超える場合には、所得割の額を限度とします。

※計算式で算出した定額減税額が減税しきれない場合は、差額が給付金(調整給付)として支給されます。給付金の対象となる方には、坂戸市から通知を送付する予定です。なお、通知は7月下旬以降に送付する予定です。

※控除対象配偶者を除く同一生計配偶者(納税義務者本人の合計所得金額が1,000万円を超える方の同一生計配偶者)については、令和7年度個人市・県民税の所得割の額から、1万円を減税することとなります。

定額減税の実施方法

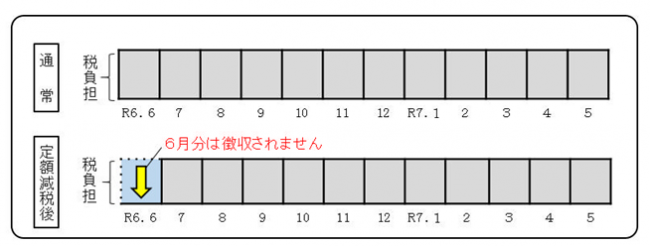

給与所得に係る特別徴収(給与差引き)

特別徴収義務者(勤務先)は、令和6年6月に給与の支払をする際は特別徴収を行わず、定額減税後の個人市・県民税額を令和6年7月から令和7年5月までの11か月で分割して特別徴収を行います。定額減税額については、勤務先から交付される個人市・県民税の特別徴収税額通知(納税義務者用)をご確認ください。

|

月 |

税額 |

|---|---|

|

6月 |

0円 |

|

7月から翌年5月 |

定額減税後の税額÷11 |

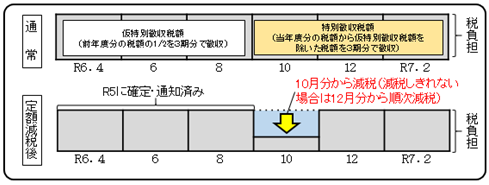

公的年金等所得に係る特別徴収(年金差引き)

令和6年10月1日以降最初に支払を受ける公的年金等から特別徴収される個人市・県民税の額から、定額減税額に相当する金額を減税し、減税しきれない場合は、以後令和6年度中に特別徴収される税額から、順次減税します。定額減税額については、坂戸市から送付する納税通知書をご確認ください。

|

月 |

税額 |

|---|---|

|

10月 |

定額減税前の年金特別徴収税額-定額減税額 |

|

12月~翌年2月 |

定額減税前の年金特別徴収税額-定額減税額※ (※10月で減税しきれない場合、順次減税) |

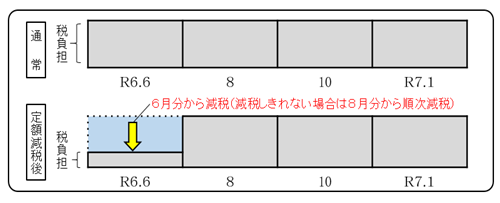

普通徴収

令和6年度個人市・県民税の第1期分(令和6年6月分)の納付額から、定額減税額に相当する金額を減税し、減税しきれない場合は、第2期分(令和6年8月分)以降の額から、順次減税します。定額減税額については、坂戸市から送付する納税通知書をご確認ください。

|

期 |

税額 |

|---|---|

|

1期 |

定額減税前の普通徴収税額-定額減税額 |

|

2期以降 |

定額減税前の普通徴収税額額-定額減税※ (※1期分で減税しきれない場合、順次減税) |

※所得税の定額減税については、国税庁 定額減税特設サイトをご覧ください。

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm<外部リンク>