令和2年度税制改正の主な内容

個人住民税

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し(令和3年度分以後の個人住民税に適用)

これまで、同じひとり親であっても、離婚・死別であれば寡婦(夫)控除が適用されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。

また、男性のひとり親と女性のひとり親で寡婦(夫)控除の額が違うなど、男女の間でも扱いが異なっていました。

そこで、今回の改正では、すべてのひとり親家庭に対して公平な税制支援を行う観点から、見直しが行われました。

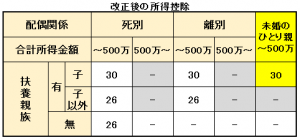

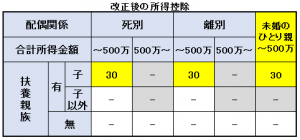

ひとり親控除を創設

未婚のひとり親について寡婦(夫)控除が適用されます(控除額30万円)。

この際、適用する条件は死別・離別の場合と同様です。

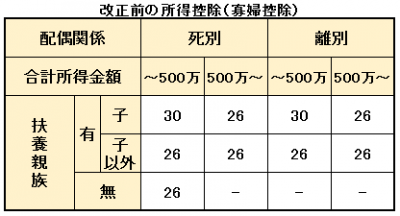

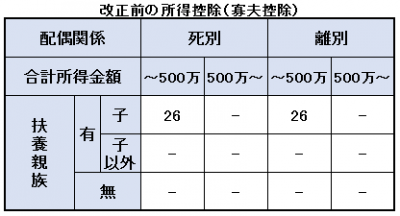

寡婦(寡夫)控除の見直し(男性のひとり親と女性のひとり親の間の不公平の解消等)

- 寡婦に寡夫と同じ所得制限(前年の合計所得金額500万円(年収678万円))が設けられます。

- 住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合には、控除の対象外となります。

- 子ありの寡夫の控除額(現行:26万円)について、子ありの寡婦の控除額(30万円)と同額とされました。

改正前後に個人住民税における所得控除の額(単位:万円)

本人が女性の場合

本人が男性の場合

個人住民税の人的非課税措置の見直し

現行の寡婦、寡夫、単身児童扶養者(児童扶養手当を受給している18歳以下の児童の父または母)に対する個人住民税の人的非課税措置を見直し、ひとり親及び寡婦を対象とすることとされました。

固定資産税

所有者不明土地等に係る固定資産税の課題への対応

現に所有している者(相続人等)の申告の制度化(令和2年4月1日以後の条例の施行の日※以後に現に所有している者であることを知った者について適用)

登記簿上の所有者が死亡し、相続登記がされるまでの間において、現に所有している者(相続人等)に対し、市町村の条例で定めるところにより、氏名・住所等の必要な事項を申告させることができるようになりました。

※坂戸市における条例の施行の日は、令和2年6月25日です。

使用者を所有者とみなす制度の拡大(令和3年度分以後の固定資産税について適用)

調査※を尽くしてもなお固定資産の所有者が一人も明らかとならない場合、事前に使用者に対して通知した上で、使用者を所有者とみなして、固定資産課税台帳に登録し、固定資産税を課すことができるようになりました。

※住民票、戸籍等の公簿上の調査、使用者と思われる者やその他関係者への質問等

法人住民税

地方創生応援税制(企業版ふるさと納税)※

地方創生の更なる充実・強化に向け、地方への資金の流れを飛躍的に高めるため、地方創生応援税制(企業版ふるさと納税)について、拡充等の措置が講じられ、適用期限が5年延長されます(適用期限:令和7年3月31日)。

※地方創生応援税制(企業版ふるさと納税)とは、法人が、地域再生法の認定地方公共団体が行った「まち・ひと・しごと創生寄附活用事業」に関連する寄附金を支出した場合に、通常の損金算入(寄附の約3割の負担軽減)に加えて一定の税額控除ができる措置です。

税額控除割合を3割から6割に引上げ

損金算入措置(約3割)と併せて最大で寄附金額の約9割の負担軽減

現行の寄附額に対する負担軽減割合

- 損金算入(国税+地方税):約3割

- 法人住民税+法人税:2割(法人税については、法人住民税で2割に達しない場合、その残額。ただし、寄附額の1割を限度)

- 法人事業税:1割

改正後の寄附額に対する負担軽減割合

- 損金算入(国税+地方税):約3割

- 法人住民税+法人税:4割(法人税については、法人住民税で4割に達しない場合、その残額。ただし、寄附額の1割を限度)

- 法人事業税:2割

納税額に対する各税目の控除額の上限(据え置き)

- 法人住民税:法人住民税法人税割額の20%が上限

- 法人税:法人税額の5%が上限

- 法人事業税:法人事業税額の20%が上限

国税における連結納税制度※の見直しに伴う対応

地方税においては、現行の基本的な枠組みを維持しつつ、国税の見直しに併せて、所要の措置を講じます。

なお、法人住民税については、従来から各法人を納税単位としており、取扱いがこれまでと変わるところはありません。

※連結納税制度は、企業グループ内の個々の法人の損益を通算するなど、グループ全体を一つの納税主体と捉えて課税する制度です。

市たばこ税

軽量な葉巻たばこ※の課税方式の見直し

国のたばこ税と同様、軽量な葉巻たばこ(1本当たりの重量が1g未満)1本を紙巻たばこ1本に換算する方法とします(紙巻たばこは、重量にかかわらず、本数単位で課税されています。)。

なお、激変緩和を図る観点から、たばこ税率の引上げスケジュールに併せて、一定の経過措置を講じ、令和2年10月及び令和3年10月の2回に分けて段階的に実施されます。

※軽量な葉巻たばことは、リトルシガーと呼ばれるもので、国内でも日本たばこ産業株式会社(JT)が「わかば・シガー」や「エコー・シガー」を発売しています。

令和2年10月の課税方式の見直し

「0.7グラム未満の葉巻たばこ」を「0.7本の紙巻たばこ」に換算(=紙巻たばこの7割の税負担)

令和3年10月の課税方式の見直し

「1グラム未満の葉巻たばこ」を「1本の紙巻たばこ」に換算(=紙巻たばこと同等の税負担)

主な税負担軽減措置等

固定資産税等の特例措置

- ローカル5Gの設備に係る課税標準の特例措置を創設(固定資産税)

- 農業協同組合等が認定就農者に利用させるために取得した償却資産に係る課税標準の特例措置を創設(固定資産税)

- 一体型滞在快適性等向上事業の用に供する固定資産に係る課税標準の特例措置を創設(固定資産税、都市計画税)

- 浸水被害軽減地区の指定を受けた土地に係る課税標準の特例措置を創設(固定資産税、都市計画税)

- 新築住宅に係る税額の減額措置を2年延長(固定資産税)

- 新築の認定長期優良住宅に係る税額の減額措置を2年延長(固定資産税)

納税環境整備

地方税共通納税システムの対象税目の拡大(令和3年10月1日以後に行う申告及び納入について適用)

地方税共通納税システムの対象税目について、新たに個人住民税の利子割・配当割・株式等譲渡所得割を対象とし、金融機関等の特別徴収義務者が電子で申告及び納入を行うことができるようになります。