配偶者控除・配偶者特別控除

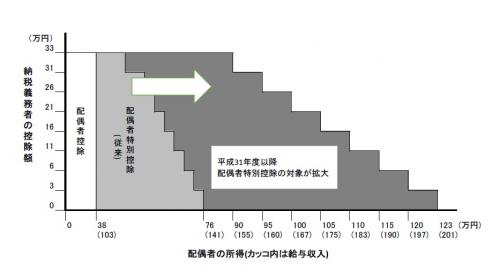

配偶者特別控除における配偶者の所得金額

令和元年度課税分から配偶者特別控除の対象者について、配偶者の合計所得金額が76万円未満から123万円以下に拡大されました。

令和3年度課税分以後は、対象となる配偶者の合計所得金額が48万円超133万円以下になります。所得額と控除額の対応表をご確認ください。

令和8年度課税分以後は、対象となる配偶者の合計所得金額が58万円超133万円以下になります。所得額と控除額の対応表をご確認ください。

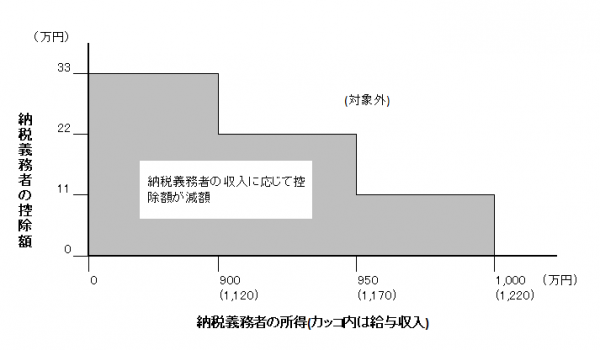

配偶者控除・配偶者特別控除における納税義務者の所得制限

令和元年度課税分から配偶者控除・配偶者特別控除において、納税義務者自身に所得制限が設けられます。

納税義務者の前年の合計所得金額が900万円を超えたときから控除額が段階的に減少し、1,000万円を超える場合は控除が適用されないこととなりました。

令和元年度課税分以後は、次のとおりです。

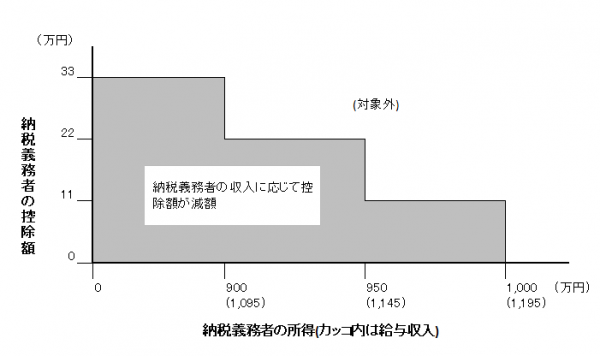

令和3年度課税分以後は、次のとおりです。

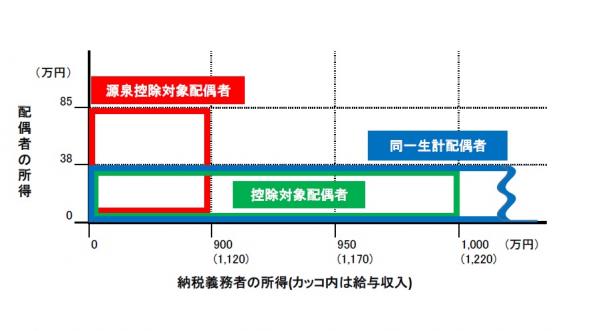

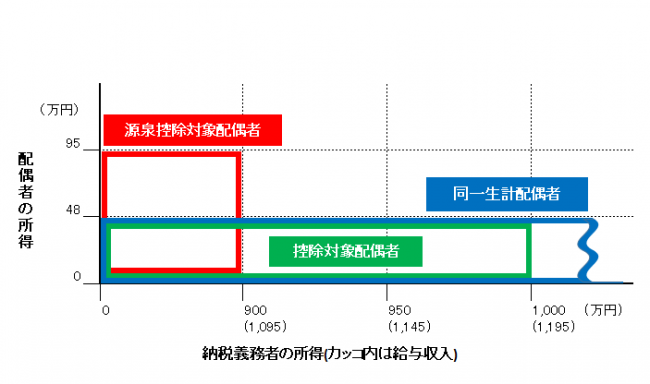

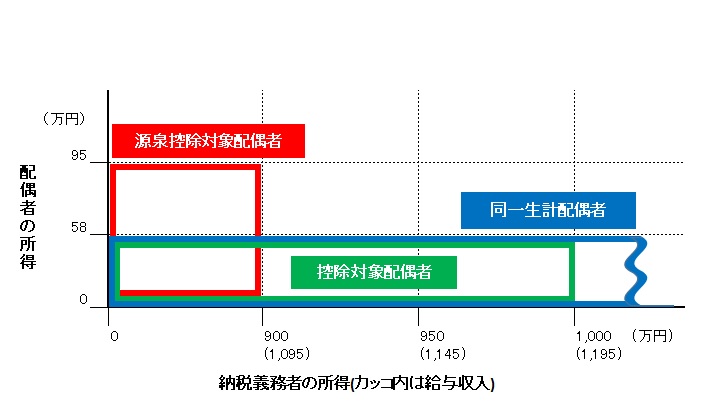

同一生計配偶者、控除対象配偶者及び源泉控除対象配偶者について

同一生計配偶者

納税義務者と生計を一にする配偶者で、合計所得金額が38万円(給与収入103万円)以下の人

令和3年度課税分以後は、対象となる合計所得金額が48万円(給与収入103万円)以下の人になります。

令和8年度課税分は、対象となる合計所得金額が58万円(給与収入123万円)以下の人になります。

控除対象配偶者

同一生計配偶者のうち、納税義務者の合計所得金額が 1,000万円(給与収入1,220万円)以下の人

令和3年度課税分以後は、対象となる合計所得金額が 1,000万円(給与収入1,195万円)以下の人になります。

源泉控除対象配偶者

納税義務者(合計所得金額が900万円以下であるものに限る。)と生計を一にする配偶者で、合計所得金額が85万円以下の人

※いずれの場合も、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。

令和3年度課税分以後は、納税義務者(合計所得金額が900万円以下であるものに限る。)と生計を一にする配偶者で、合計所得金額が95万円以下の人になります。

令和8年度課税分以後は、次のとおりです。

所得額と控除額の対応表

所得額と控除額の対応表は以下のとおりです。

令和8年度の配偶者控除及び配偶者特別控除額 [PDFファイル/56KB]

令和3年度以降の配偶者控除額及び配偶者特別控除額 [PDFファイル/61KB]

令和元年度以降の配偶者控除額及び配偶者特別控除額 [PDFファイル/61KB]

注意点

1、「扶養の範囲」について

配偶者や親族が納税義務者の扶養になる場合、合計所得金額が38万円(給与収入103万円)以下の人

令和3年度課税分以後は、対象となる合計所得金額が48万円(給与収入103万円)以下の人になります。

令和8年度課税分は、対象となる合計所等金額が58万円(給与収入123万円)以下の人になります。

2、配偶者にも住民税が課税される場合があります

配偶者の合計所得金額が28万円(給与収入93万円)を超えると住民税の課税対象となります。

令和3年度課税分以後は、対象となる合計所得金額が38万円(給与収入93万円※)になります。

※ 令和8年度課税分は、給与収入103万円になります。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)